Raport dobowy

Zgodnie z rozporządzeniem z 4 lipca 2002 r. każda osoba ewidencjonująca sprzedaż za pomocą kasy fiskalnej zobowiązana jest do wykonywania raportu dobowego. Raport dobowy (zerujący) powinien być wykonywany na zakończenie dnia czyli teoretycznie do godziny 24 najpóźniej jednak możemy go zrobić przed rozpoczęciem sprzedaży w dniu następnym. Raport wykonywany jest przez operatora kasy fiskalnej. Wykonywanie raportów dobowych jest obowiązkowe (zgodnie z paragrafem 5 ust. 1 pkt 2 rozporządz. z 4 lipca 2002 r.). Wykonanie raportu dobowego wiąże się z zapisem całej sprzedaży (z okresu od ostatniego raportu dobowego do momentu wykonania raportu) pod daną datą do pamięci fiskalnej.

Raport dobowy często nazywany jest inaczej raportem fiskalnym lub raportem dziennym.

Treści zapisane w raporcie dobowym

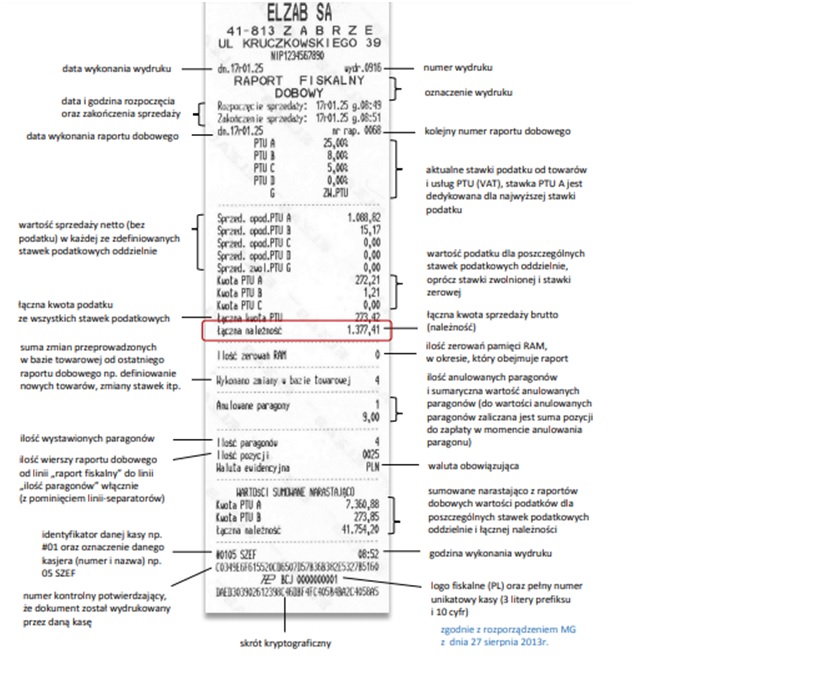

Przykładowy raport dobowy wraz z opisem poszczególnych pól:

Przykładowy raport dobowy w kasie fiskalnej ELZAB.

Ilość raportów dobowych – ile zostało do końca?

Większość kas fiskalnych zgodnie z wymogami jest przygotowana do wykonania 1830 raportów dobowych po wykonaniu, których moduł fiskalny ulegnie zapełnieniu.

Zapełniony moduł powoduje zablokowanie urządzenia fiskalnego co w konsekwencji powoduje brak możliwości korzystania z kasy/drukarki fiskalnej. Większość urządzeń fiskalnych przez ostatnie 30 raportów dobowych nadrukowuje komunikat typu: Pozostało 30, 29,28 … należy zwrócić uwagę na tego typu komunikaty aby uniknąć niespodziewanego końca urządzenia.

Jeżeli urządzenie fiskalne nie odlicza wstecznie końca pamięci fiskalnej możemy sami sobie to wyliczyć jako różnicę 1830 i aktualnego numeru raportu dobowego umieszczonego na prawo na linii daty nad wyszczególnionymi stawkami podatku VAT.

ilość wolnych RD = 1830 – numer RD

Wynik różnicy to ilość raportów dobowych do końca pamięci fiskalnej. Na rynku jest kilka modeli urządzeń, które mają wyższą pojemność pamięci wtedy do wzoru należy podstawić zamiast 1830 inny – wyższy parametr.

Kasy z zapełnioną pamięcią fiskalną przechodzą w tryb TYLKO DO ODCZYTU. W tej sytuacji po stronie podatnika istnieje obowiązek dokonania odczytu pamięci fiskalnej w Urzędzie Skarbowym (odczyt fizycznie wykonuje serwis kasy, któremu należy zlecić taką usługę).

Po odczytaniu i wyrejestrowaniu urządzenia fiskalnego mamy 2 scenariusze postępowania, mianowicie:

- wymiana modułu fiskalnego u producenta / importera urządzenia ( wykonywana głównie w przypadku droższych urządzeń z uwagi na koszty. Wymiana modułu fiskalnego to wydatek do 1000 zł ).

- jeżeli nadal potrzebujemy urządzenia fiskalnego – zakup nowego.